職位推薦

- 珍格醫(yī)療-臨床銷售 15001-20000

- 地奧制藥-醫(yī)藥代表 6001-8000

- 普利德醫(yī)療-醫(yī)療設(shè)備銷售經(jīng)理 面議

- 大唐-兼職招商經(jīng)理 面議

- 景德中藥-直營經(jīng)理 6001-8000

- 安邦醫(yī)藥-省區(qū)招商經(jīng)理 8001-10000

- 恒瑞醫(yī)藥-醫(yī)藥信息溝通專員 6001-8000

- 黃河中藥-學(xué)術(shù)講師 8001-10000

發(fā)布日期:2017-06-26 瀏覽次數(shù):476

作者簡介

鄒左軍

《中國體外診斷產(chǎn)業(yè)發(fā)展藍(lán)皮書》編委

北京九強(qiáng)生物技術(shù)股份有限公司董事長

全國衛(wèi)生產(chǎn)業(yè)企業(yè)管理協(xié)會醫(yī)學(xué)檢驗產(chǎn)業(yè)分會副會長

全國衛(wèi)生產(chǎn)業(yè)企業(yè)管理協(xié)會實驗醫(yī)學(xué)專業(yè)委員會常務(wù)委員

曾任中國科學(xué)院青年科學(xué)家重點開放實驗室副主任,現(xiàn)為中國醫(yī)療器械行業(yè)協(xié)會理事、IVD專業(yè)委員會副理事長;中關(guān)村中創(chuàng)體外診斷產(chǎn)業(yè)技術(shù)創(chuàng)新聯(lián)盟副主席;中國醫(yī)學(xué)裝備協(xié)會臨床檢驗裝備技術(shù)專業(yè)委員會副主任委員;中關(guān)村民營科技企業(yè)家協(xié)會常務(wù)理事會員;北京德匯健康服務(wù)產(chǎn)業(yè)技術(shù)創(chuàng)新戰(zhàn)略聯(lián)盟理事長;北京大學(xué)醫(yī)學(xué)部醫(yī)藥衛(wèi)生管理EMBA校友會常務(wù)理事;中國科學(xué)院研究生院校友會副理事長。

生化診斷行業(yè)(國內(nèi)篇)

經(jīng)過多年發(fā)展,我國在生化診斷試劑領(lǐng)域的自主創(chuàng)新能力已顯著提升,整體技術(shù)水平已基本達(dá)到國際同期水平,并涌現(xiàn)出了一些具備與國際巨頭競爭的企業(yè)。但由于以往國內(nèi)一線城市三級醫(yī)院配置進(jìn)口高速生化分析儀較多,且進(jìn)口產(chǎn)品在技術(shù)和質(zhì)量方面仍具備一定優(yōu)勢,因此目前在一線城市三級醫(yī)院等高端市場國外企業(yè)(如羅氏、貝克曼等)仍占主導(dǎo)優(yōu)勢,其他市場則已普遍被國內(nèi)企業(yè)占據(jù)。隨著國內(nèi)企業(yè)試劑產(chǎn)品技術(shù)質(zhì)量的進(jìn)一步提高,以及生化分析儀自動開發(fā)能力的提高,2016年我國生化診斷試劑市場的國產(chǎn)化替代進(jìn)一步增強(qiáng),但高端的全自動生化分析儀仍由外企主導(dǎo)。

發(fā)展概況

2016年中國臨床生化市場容量超過 100 億,2012-2016年復(fù)合增速為 14%,未來三年預(yù)計保持 10-15%的增速。行業(yè)普遍認(rèn)為生化領(lǐng)域已是紅海,行業(yè)增速放緩。生化市場份額由于進(jìn)入門檻低,利潤高,吸引了很多小廠家,產(chǎn)品同質(zhì)化嚴(yán)重,市場價格體系混亂,利潤被不斷涌入的公司削薄,市場競爭白熱化。但隨著行業(yè)整頓力度加劇,內(nèi)部的整合和震蕩會集中市場份額,有利于優(yōu)秀國產(chǎn)品牌龍頭躍出水面, 雖然整體增速放緩,但是對于優(yōu)秀國產(chǎn)企業(yè),未來增速有望超越行業(yè)增速。國內(nèi)IVD領(lǐng)域的上市公司多集中在生化領(lǐng)域,如邁瑞、科華、九強(qiáng)、邁克、美康、迪瑞、利德曼等。

生化診斷行業(yè)市場整體情況

關(guān)鍵詞:市場份額有所下降,但仍占據(jù)第二位

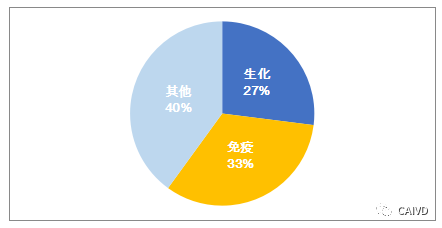

2016年,國內(nèi)體外診斷仍主要集中在生化診斷市場與免疫診斷市場,合計占市場份額的60%。

表4:國內(nèi)體外診斷市場不同產(chǎn)品分布

1、目前中國生化診斷行業(yè)市場份額被壓縮,原因多方面,但主要集中在:

l生化產(chǎn)品尤其是試劑產(chǎn)品門檻低,很多中小企業(yè)都由此涌入進(jìn)入IVD行業(yè),產(chǎn)品同質(zhì)化嚴(yán)重,市場價格體系混亂。由此帶來的負(fù)面影響造成了企業(yè)產(chǎn)品數(shù)量種類的追逐,盲目的將免疫類、血球類、血凝類等其他領(lǐng)域的試劑品種轉(zhuǎn)為生化,而將產(chǎn)品性能、質(zhì)量放一邊;最嚴(yán)重的,生化試劑往往還未成熟就投入市場,導(dǎo)致產(chǎn)品在終端反應(yīng)極差,從而使客戶轉(zhuǎn)向IVD其他領(lǐng)域。

l免疫診斷試劑相較生化診斷試劑的靈敏性、精確度更高,且與生化診斷試劑的成本差距逐步縮小,因此免疫診斷試劑已逐漸成為我國體外診斷試劑市場的主流。

l體外診斷其他細(xì)分市場增長迅速。除主要的生化、免疫外,體外診斷其他細(xì)分市場還有血球、POCT、血糖(OTC)、分子、微生物,血凝、尿沉渣、血型、流式、糖化等等。POCT和分子雖然市場容量小,但是處于高速發(fā)展中,POCT保持20-25%的增速,分子未來3年復(fù)合增長率保持25%的高增長,免疫和血凝可達(dá)25%的增長率。

2、雖然如此,基于目前中國現(xiàn)狀(需求、政策法規(guī)等)以及生化技術(shù)方面尤其是國產(chǎn)儀器方面的技術(shù)進(jìn)步,為中國生化診斷帶來生機(jī):

l中國人口基數(shù)大,加之二孩政策的開放,人口素質(zhì)逐漸提高,整個國家、醫(yī)療行業(yè)以及人民對診斷行業(yè)的重視和依賴度大大提高。與之相呼應(yīng)的是,19800多家醫(yī)院、39000多個鄉(xiāng)鎮(zhèn)衛(wèi)生院、300多家血站,數(shù)以千計的體檢中心以及數(shù)以百計的獨立實驗室正如雨后春筍般異軍突起,一些獨立的醫(yī)學(xué)檢驗實驗室也方興未艾,故以此帶來的生化診斷需求也會不斷提高。

基于以上市場需求的發(fā)展,加之生化診斷項目如葡萄糖、甘油三酯、膽固醇和膽紅素等項目都是最基本的臨床檢驗項目,臨床認(rèn)可度高,儀器和試劑的技術(shù)成熟操作簡單,分析時間短,檢驗成本也是各類檢驗產(chǎn)品中最低的,因此生化診斷試劑在整個體外診斷試劑市場中仍將保持較大份額。

l根據(jù)CFDA 注冊證統(tǒng)計,國內(nèi)臨床生化相關(guān)的公司已超過200 家。從2014 年中開始,藥監(jiān)局等監(jiān)管部門推出一襲列政策,從注冊、臨床、生產(chǎn)、經(jīng)營、銷售等各個方面收緊行業(yè)門檻,對處于競爭金字塔底部的公司有巨大沖擊。未來會有大批小廠家無法承受巨大的準(zhǔn)入成本而退出該領(lǐng)域的競爭,因此生化診斷行業(yè)會有一個資源整合、優(yōu)化配置的階段,有利于整個行業(yè)的發(fā)展。

l技術(shù)進(jìn)步帶來了生化診斷領(lǐng)域新檢測項目的持續(xù)開發(fā),國產(chǎn)生化分析儀不斷進(jìn)行技術(shù)升級,國內(nèi)龍頭企業(yè)抓住機(jī)會搶奪平臺,配合優(yōu)質(zhì)生化試劑產(chǎn)品推廣整套生化檢測系統(tǒng)。2016年,國內(nèi)生化龍頭企業(yè)如九強(qiáng)、美康等相繼推出自己的生化檢測系統(tǒng),掙得一大批客戶認(rèn)可。一直以免疫診斷為主營業(yè)務(wù)的安圖生物也看到其中商機(jī),收購盛世君暉,代理東芝全自動生化分析儀全線產(chǎn)品,依托自身免疫市場優(yōu)勢打造流水線,進(jìn)軍生化市場。

探索中的國內(nèi)生化診斷企業(yè)

生化產(chǎn)品由生化儀、生化試劑、校準(zhǔn)品共同組成檢測系統(tǒng)來使用,一般是放置在醫(yī)院檢驗科、體檢中心做常規(guī)生化檢查。國內(nèi)生化診斷系統(tǒng)分為開放和封閉兩種;目前中國市場上70%是開放系統(tǒng)。

|

系統(tǒng)分類 |

系統(tǒng)名稱 |

說明 |

備注 |

|

封閉系統(tǒng) |

AAA |

系統(tǒng)各要素為同一品牌,完成系統(tǒng)集成后以檢測系統(tǒng)形式注冊,且該檢測系統(tǒng)劇透溯源性 |

系統(tǒng)集成+溯源 |

|

開放系統(tǒng) |

ABB |

系統(tǒng)各要素非同一品牌,必須完成系統(tǒng)集成后,在參考實驗室和標(biāo)準(zhǔn)化實驗室進(jìn)行量值溯源 |

有條件的匹配系統(tǒng) |

|

ABC |

未形成系統(tǒng),各要素為不同廠家生產(chǎn),為不同品牌,獨立注冊,獨立銷售 |

無系統(tǒng) |

1、國內(nèi)生化廠家分類:

1)生化系統(tǒng)廠家(封閉系統(tǒng)):既有試劑又有儀器的廠家,比如進(jìn)口的羅氏、雅培、貝克曼、西門子,國產(chǎn)的邁瑞、科華、迪瑞。

2)生化儀器廠家(開放系統(tǒng)):只有儀器的廠家,如日立,東芝,但是此類廠家通常會尋找試劑廠家,共同合作組成系統(tǒng)。國產(chǎn)只有儀器的廠家?guī)缀鯖]有;

3)生化試劑廠家(開放系統(tǒng)):只有試劑的廠家或主營業(yè)務(wù)是試劑,稱為兼容試劑或通用試劑廠家,國內(nèi)主要的廠家都集中在這個類別中,如邁克、美康、利得曼、九強(qiáng)、西隴科學(xué)等。2016年,部分有實力的試劑廠家也開始進(jìn)軍儀器領(lǐng)域,通過自主研發(fā)或者ODM的方式來打開其銷售瓶頸,將生化市場目標(biāo)客戶群繼續(xù)下沉。

2.國內(nèi)生化企業(yè)的發(fā)展情況

1)市場份額

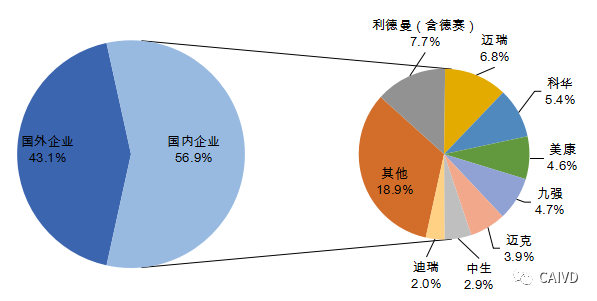

據(jù)不完全統(tǒng)計,今年來中國生化市場國產(chǎn)品牌在質(zhì)量、品種上逐漸完善,已經(jīng)逐漸實現(xiàn)了進(jìn)口替代;同時外企雖仍占有一定的份額,除了儀器外,一般推行本土化戰(zhàn)略(出于節(jié)省成本等考慮),所售試劑也是與國產(chǎn)廠家合作。故截止2016年的生化行業(yè),國內(nèi)主要廠家邁瑞、利德曼、九強(qiáng)、美康等成為國產(chǎn)生化的中流砥柱,形成了一定的規(guī)模,銷售額超過億元。

表5:中國生化企業(yè)市場份額占比

2)生化試劑

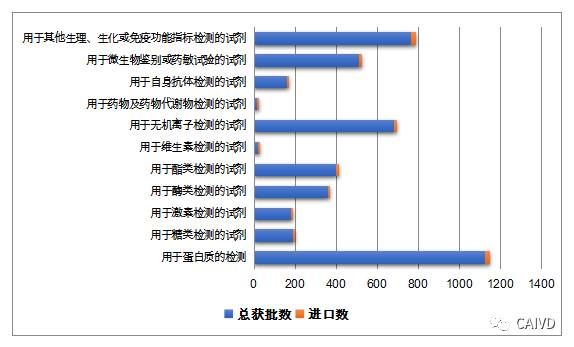

2016年,我國已審批的Ⅱ類體外診斷試劑4380種,Ⅲ類體外診斷試劑840種。由于生化試劑大多都屬于Ⅱ類,我們這里對2016年(截至12月20日)國內(nèi)獲批的境內(nèi)II類器械情況進(jìn)行分析。

表6:2016年中國II類IVD試劑獲批情況,數(shù)據(jù)來源:HSMAP。

如表6所示:2016年我國已審批的Ⅱ類體外診斷試劑數(shù)量上排名前三的分別是:用于蛋白質(zhì)檢測的試劑,用于其他生理、生化或免疫功能指標(biāo)檢測的試劑以及用于無機(jī)離子檢測的試劑 。就具體產(chǎn)品來說,2016年生化注冊試劑產(chǎn)品多在于延續(xù)注冊,即使是初次注冊也未必是新項目。在這種形式下,血脂類項目小而密低密度脂蛋白膽固醇sdLDL-C、(腫瘤)特異性生長因子SGF等以其低成本,高靈敏度的性能出現(xiàn)在2016年新注冊的生化項目名單中,并在北京、山東、湖北等地推廣的如火如荼。

另外統(tǒng)計后發(fā)現(xiàn),進(jìn)口試劑占比較低,僅為3%左右。IVD行業(yè)政策逐步傾斜國產(chǎn),利于加速進(jìn)口替代。新版《醫(yī)療器械監(jiān)管管理條例》要求進(jìn)口體外診斷試劑增加原產(chǎn)國上市銷售證明。部分省份開啟集中采購,鼓勵國產(chǎn)的趨勢更為明顯。《全國醫(yī)療服務(wù)價格項目規(guī)范》不按方法學(xué)收費的大方向基本確定,先進(jìn)方法學(xué)將不能收取更高費用,有利于國內(nèi)產(chǎn)品的進(jìn)口替代。

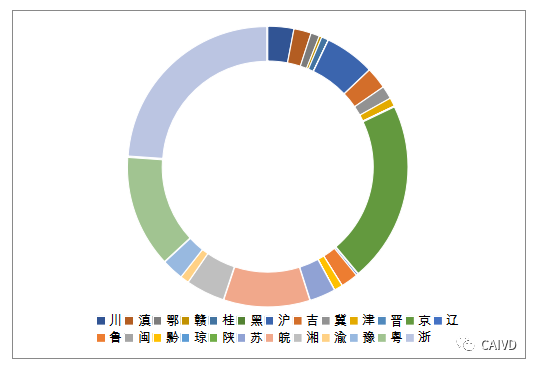

表7:境內(nèi)各省Ⅱ類IVD試劑獲批情況,數(shù)據(jù)來源:HSMAP。

從各省級食品藥品監(jiān)管部門注冊數(shù)量統(tǒng)計得出,2016年(截至11月),浙江、北京、廣東、安徽、上海五省(直轄市)獲批的Ⅱ類體外診斷試劑數(shù)量較其他地區(qū)遙遙領(lǐng)先,總和占總獲批數(shù)的70%。這與目前占據(jù)國內(nèi)市場份額較多的企業(yè)分布也十分吻合。

以上數(shù)據(jù)表明,目前國產(chǎn)生化試劑基本實現(xiàn)了進(jìn)口替代,主力生化企業(yè)主要集中在浙江、北京、廣東、安徽、上海幾個省市。作為中國相對成熟的市場,目前生化試劑已有超過100個項目,但是使用量大的依然是約50個常規(guī)項目,部分非常規(guī)項目多是不同細(xì)分市場之間的交叉產(chǎn)品,比如傳統(tǒng)的某些血凝、免疫、質(zhì)譜項目,都可在生化平臺檢測。

目前生化試劑項目拓展已經(jīng)達(dá)到過度開發(fā)的程度,由于生化檢測對于某些小分子物質(zhì)特異性和靈敏度不高,生化平臺項目的繼續(xù)增加將不會產(chǎn)生太多積極意義。

3)生化儀器

2014 年中國生化儀器新增量約為 15000 臺,2012年-2014年其裝機(jī)數(shù)量增速為 6.5%。由于各生化企業(yè)的戰(zhàn)略調(diào)整,2014年以后 “儀器+試劑”模式的推廣力度加大,其裝機(jī)數(shù)量增速應(yīng)該遠(yuǎn)超6.5%,按照這樣推算,2016年生化儀器的裝機(jī)數(shù)量遠(yuǎn)超17000臺。就裝機(jī)數(shù)量而言,邁瑞占有率遠(yuǎn)超其他公司,其他國產(chǎn)儀器廠家有科華、迪瑞、優(yōu)利特、英諾華、藍(lán)韻,但國產(chǎn)廠家主要裝機(jī)客戶是二級及以下醫(yī)院。

在多年的努力下,目前國產(chǎn)生化分析儀已經(jīng)有了長足的進(jìn)步,技術(shù)方面的努力主要集中在:

l邁瑞B(yǎng)S-2000M型號的生化分析儀填補(bǔ)了中國高速生化分析儀的空白,在速度、光柵、溫控等多方面性能指標(biāo)趕超國際同類儀器,這對打破高端市場一直被進(jìn)口儀器占據(jù)帶來了可能;

l生化儀器多模塊發(fā)展的趨勢:2016年,主要生產(chǎn)廠家對固有的生化型號儀器進(jìn)行升級,加入多模塊設(shè)計,由單機(jī)朝向集成化、自動化、流水線的方向發(fā)展,有利于進(jìn)行實驗室流水線的布局,滿足醫(yī)院每天樣本量越來越多的需求。

l生化儀器的發(fā)展和擴(kuò)寬也會朝著不同的應(yīng)用場景和應(yīng)用方式的方向發(fā)展。比如某些全血項目越來越多應(yīng)用在床旁平臺,對于血漿樣本的需求可減少TAT時間,一些便攜式的生化儀的出現(xiàn),可應(yīng)用于災(zāi)難、野戰(zhàn)軍、救援等等新的場景。

2016年國內(nèi)注冊上市的生化儀器列表如下:

|

注冊證號 |

產(chǎn)品名稱 |

注冊公司 |

|

京械注準(zhǔn)20162400917 |

全自動生化分析儀 |

北京百奧泰康生物技術(shù)有限公司 |

|

川械注準(zhǔn)20162400187 |

全自動生化分析儀 |

成都斯馬特科技有限公司 |

|

贛械注準(zhǔn)20162400044 |

全自動生化分析儀 |

江西特康科技有限公司 |

|

粵械注準(zhǔn)20162401105 |

全自動生化分析儀 |

深圳市凱特生物醫(yī)療電子科技有限公司 |

|

蘇械注準(zhǔn)20162400721 |

全自動生化分析儀 |

南京勞拉電子有限公司 |

|

粵械注準(zhǔn)20162400884 |

全自動生化分析儀 |

珠海森龍生物科技有限公司 |

|

蘇械注準(zhǔn)20162400634 |

全自動生化分析儀 |

貝克曼庫爾特實驗系統(tǒng)(蘇州)有限公司 |

|

粵械注準(zhǔn)20162401204 |

全自動生化分析儀 |

深圳杰安診斷醫(yī)療科技有限公司 |

|

粵械注準(zhǔn)20162401206 |

全自動生化分析儀 |

廣州市伊川生物科技有限公司 |

|

粵械注準(zhǔn)20162400670 |

.全自動生化分析儀 |

深圳市錦瑞生物科技有限公司 |

|

粵械注準(zhǔn)20162400356 |

全自動生化分析儀 |

深圳市海拓華擎生物科技有限公司 |

|

滇械注準(zhǔn)20162400017 |

全自動生化分析儀 |

云南昊戌生物科技有限公司 |

|

滬械注準(zhǔn)20162400218 |

.全自動生化分析儀 |

上海艾諾電子有限公司 |

|

粵械注準(zhǔn)20162400732 |

全自動生化分析儀 |

深圳市新產(chǎn)業(yè)生物醫(yī)學(xué)工程股份有限公司 |

|

蘇械注準(zhǔn)20162400296 |

全自動生化分析儀 |

光寶醫(yī)療器械(常州)有限公司 |

|

蘇械注準(zhǔn)20162400297 |

全自動生化分析儀 |

光寶醫(yī)療器械(常州)有限公司 |

|

豫械注準(zhǔn)20162400277 |

全自動生化分析儀 |

河南曙光匯知康生物科技股份有限公司) |

|

粵械注準(zhǔn)20162400423 |

全自動生化分析儀 |

深圳雷杜生命科學(xué)股份有限公司 |

|

桂械注準(zhǔn)20162400021 |

全自動生化分析儀 |

桂林優(yōu)利特醫(yī)療電子有限公司 |

|

桂械注準(zhǔn)20162400024 |

全自動生化分析儀 |

桂林優(yōu)利特醫(yī)療電子有限公司 |

|

桂械注準(zhǔn)20162400022 |

全自動生化分析儀 |

桂林優(yōu)利特醫(yī)療電子有限公司 |

|

桂械注準(zhǔn)20162400025 |

全自動生化分析儀 |

桂林優(yōu)利特醫(yī)療電子有限公司 |

|

粵械注準(zhǔn)20162400396 |

全自動生化分析儀 |

深圳市普康電子有限公司 |

|

粵械注準(zhǔn)20162400214 |

全自動生化分析儀 |

深圳市普康電子有限公司) |

|

吉械注準(zhǔn)20162400077 |

全自動生化分析儀 |

長春市博特生物科技有限公司) |

|

粵械注準(zhǔn)20162401087 |

全自動生化分析儀 |

深圳邁瑞 |

|

吉械注準(zhǔn)20162400020 |

全自動生化分析儀 |

長春迪瑞 |

|

滬械注準(zhǔn)20162400229 |

全自動生化分析儀 |

上海科華 |

4)優(yōu)秀生化企業(yè)浮出水面,紛紛掛牌上市

隨著中國經(jīng)濟(jì)結(jié)構(gòu)的調(diào)整,與醫(yī)療和醫(yī)療相關(guān)的行業(yè)愈發(fā)受到資本的關(guān)注。我國作為世界最大的新興市場,IVD試劑行業(yè)尤其是生化行業(yè)已從導(dǎo)入期步入發(fā)展期并逐步打破以進(jìn)口產(chǎn)品為主導(dǎo)的市場格局,涌現(xiàn)出一批實力較強(qiáng)的本土企業(yè),2010年以后以生化起家的國內(nèi)IVD龍頭紛紛上市,如利德曼、九強(qiáng)、美康、邁克等。繼這些企業(yè)之后,2016年上市的與生化相關(guān)的企業(yè)有:

2016年11月9日,科方生物新三板掛牌上市。廣州科方生物技術(shù)股份有限公司是一家集研發(fā)、制造、銷售為一體、專注于臨床生物醫(yī)藥技術(shù)的高新技術(shù)企業(yè),成立于2004年9月,主營業(yè)務(wù)集中在臨床生化診斷試劑領(lǐng)域。

2016年9月2日,邁迪生物擬掛牌新三板上市,其開發(fā)的產(chǎn)品主要包括體外臨床免疫診斷試劑、體外臨床化學(xué)診斷試劑、核酸診斷試劑以及與體外診斷試劑相配套的檢驗診斷儀器等,同時提供基因工程和生物治療技術(shù)服務(wù),是一家集開發(fā)、生產(chǎn)、銷售于一體的高科技生物技術(shù)企業(yè)。

2016年2月5日,伊普諾康835852.OC在新三板掛牌上市,目前的主要產(chǎn)品為生化試劑。

2016年2月4日,東軟集團(tuán)子公司擬投資南京威特曼,加碼體外診斷試劑業(yè)務(wù)。威特曼生物科技(南京)有限公司是一家專業(yè)從事臨床生化診斷試劑、全自動生化分析儀的研發(fā)、生產(chǎn)與銷售的高新技術(shù)企業(yè)。

2016年1月14日,深圳康美生物科技股份有限公司在新三板掛牌上市,主營體外診斷試劑和儀器研發(fā)。

未完待續(xù)...

來源:CAIVD

300多萬優(yōu)質(zhì)簡歷

17年行業(yè)積淀

2萬多家合作名企業(yè)

微信掃一掃 使用小程序