體外診斷(IVD)

是指從人體采集、制備及檢測樣本(如血液、尿液、體液及組織等)時使用的試劑、儀器及系統(tǒng),以查明及診斷疾病和其他情況。目前臨床上約有80%以上的疾病診斷都依靠IVD,因此IVD被喻為醫(yī)生的“眼睛”。

發(fā)布日期:2017-04-19 瀏覽次數(shù):423

體外診斷(IVD)

是指從人體采集、制備及檢測樣本(如血液、尿液、體液及組織等)時使用的試劑、儀器及系統(tǒng),以查明及診斷疾病和其他情況。目前臨床上約有80%以上的疾病診斷都依靠IVD,因此IVD被喻為醫(yī)生的“眼睛”。

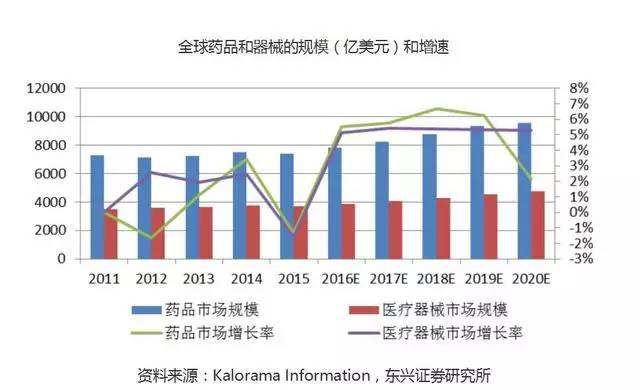

從全球市場分析,醫(yī)療器械和藥品的市場規(guī)模約在0.5:1,在歐美、日本等發(fā)達(dá)國家比例可達(dá)1:1左右,由于中國長期存在“以藥養(yǎng)醫(yī)”現(xiàn)象,國內(nèi)的藥品規(guī)模遠(yuǎn)大于醫(yī)療器械規(guī)模。根據(jù)《2016中國醫(yī)療器械行業(yè)發(fā)展藍(lán)皮書》的數(shù)據(jù)顯示2016年醫(yī)療器械市場規(guī)模約為3080億,而中國醫(yī)藥信息中心2016年數(shù)據(jù)顯示2016年藥品的市場總規(guī)模約為2萬億。我國藥品和醫(yī)療器械市場規(guī)模的比例0.15:1,遠(yuǎn)低于全球市場標(biāo)準(zhǔn)。

IVD市場作為醫(yī)療器械的第一大細(xì)分市場,根據(jù)不完全統(tǒng)計(jì),2000年以后中國體外診斷市場規(guī)模增速明顯高于全球平均水平,年復(fù)合增長率保持在20%左右。而全球IVD行業(yè)年均復(fù)合增長率預(yù)計(jì)為7%左右。據(jù)全國衛(wèi)生產(chǎn)業(yè)企業(yè)管理協(xié)會醫(yī)學(xué)檢驗(yàn)產(chǎn)業(yè)分會測算,2016年我國體外診斷市場規(guī)模約為450億元左右。

從中長期來分析國內(nèi)IVD行業(yè)未來將有較大的增加空間原因在于:

中國為人口大國,因?yàn)槿丝诶淆g化、傳染病高發(fā)、全球第一的腫瘤發(fā)病率和人口的生育量增加等客觀因素,所以對于診斷的剛需將持續(xù)增加。

政策驅(qū)動

醫(yī)院主要的三方面收入為:藥品、醫(yī)療服務(wù)、政府補(bǔ)貼。而衛(wèi)計(jì)委和發(fā)改委已經(jīng)明確9月將取消公立醫(yī)療機(jī)構(gòu)15%藥品加成,而短時間內(nèi)醫(yī)院為了維持醫(yī)院收入,只能通過增加醫(yī)事服務(wù)增加醫(yī)院收入,而診斷正是醫(yī)事服務(wù)中重要的部分。因此IVD行業(yè)有望受益于醫(yī)改的大趨勢,長時間保持較快的增長速度。

但是在大趨勢中,能獲得利潤,應(yīng)先針對IVD行業(yè)的產(chǎn)業(yè)鏈結(jié)構(gòu)進(jìn)行分析,下圖為IVD行業(yè)的產(chǎn)業(yè)鏈:

1、上游為原材料

上游原料包括以抗原、抗體為代表的生物活性物質(zhì),以為氨基酸為代表的精細(xì)化工產(chǎn)品,以及檢驗(yàn)儀器的核心零部件。其中生物活性物質(zhì)占比最大,目前國內(nèi)在生物活性物質(zhì)的純度同國外比有較大的差距。因此在上游原材料上有技術(shù)突破的將會獲得超額利潤。

2、中游為試劑、耗材和儀器

國內(nèi)的絕大部分IVD企業(yè)集中在中游,行業(yè)集中度低。按照細(xì)分市場可再分為生化診斷,分子診斷、免疫診斷和及時診斷(POCT):

(1) 生化市場接近于飽和,競爭激烈,發(fā)展空間有限,國際化、診斷的封閉式為未來增長點(diǎn)。

(2) 分子診斷為全球增長最快的市場,增長空間巨大,但有部分前沿的檢測項(xiàng)目在技術(shù)和效果上存在不確定性。

(3) 免疫診斷是所有IVD 子行業(yè)中空間最大和發(fā)展確定性最高的,化學(xué)發(fā)光已成為免疫診斷的主流。

(4) POCT在全球市場規(guī)模較大,大型跨國企業(yè)處于市場主導(dǎo)地位,在國內(nèi)剛處于起步階段,醫(yī)療終端的使用率低,國內(nèi)POCT企業(yè)規(guī)模較小,但是增長空間巨大。

技術(shù)能力成為IVD行業(yè)競爭中的核心因素。在臨床需求挖掘、新技術(shù)運(yùn)用和成本控制領(lǐng)先的公司將獲得技術(shù)帶來的利潤。

同時由于IVD產(chǎn)品的質(zhì)量直接關(guān)系到診斷的準(zhǔn)確和穩(wěn)定性,因此品牌也是重要的影響因素。

3、下游為服務(wù)提供

醫(yī)院是體外診斷行業(yè)最大的下游需求端,據(jù)不完全統(tǒng)計(jì)占總市場規(guī)模的89%。目前體外診斷試劑種類繁多、醫(yī)療控費(fèi)的壓力增大,而集成整合式綜合服務(wù)商在成本和效率方面能夠滿足醫(yī)院的需求,因此將成為未來渠道商發(fā)展的方向。使用體外診斷試劑的同時,大多需要和儀器配合使用,因此擁有完善的渠道需要較高的專業(yè)化程度和大量的時間和資金投入。2017年9月全國取消藥品加成將會是IVD行業(yè)高速增長的催化劑,具有規(guī)模、品牌和渠道的優(yōu)勢的IVD企業(yè)將在中短期時間內(nèi)獲得較好收益,而長期來看在原料、技術(shù)和渠道服務(wù)整合具有優(yōu)勢的企業(yè)將會獲得長期的收益。

雖然整體來說,IVD行業(yè)存在較大的增長空間和機(jī)會,但也存在著下列風(fēng)險(xiǎn)因素:

1、技術(shù)更迭風(fēng)險(xiǎn)

IVD行業(yè)特別是分子診斷領(lǐng)域技術(shù)更新較快,而產(chǎn)品研發(fā)存在時間和機(jī)會成本,只有最終能被使用者認(rèn)可的技術(shù)才具有盈利的基礎(chǔ),因此技術(shù)的快速更新對于企業(yè)構(gòu)成風(fēng)險(xiǎn)。

2、市場風(fēng)險(xiǎn)

跨國IVD巨頭不斷加大在華投入,希望能分享中國IVD行業(yè)增長的紅利,而若國內(nèi)企業(yè)不能在技術(shù)和渠道上快速發(fā)展去抗衡擁有有技術(shù)和資金優(yōu)勢的跨國IVD巨頭,則市場將有被占領(lǐng)的風(fēng)險(xiǎn)。

3、商業(yè)模式風(fēng)險(xiǎn)

目前市場上存在的各種商業(yè)模式,只有在最終能被各方接受才能夠?qū)崿F(xiàn)長期穩(wěn)定的盈利,因此在商業(yè)模式的選擇也是企業(yè)的風(fēng)險(xiǎn)。

4、政策風(fēng)險(xiǎn)

和藥品一樣行業(yè)政策對于企業(yè)有較大影響,如果出現(xiàn)較大的政策轉(zhuǎn)向,則將會對于整個IVD行業(yè)構(gòu)成風(fēng)險(xiǎn)。

VD行業(yè)代表企業(yè)全數(shù)據(jù)研究報(bào)告

來源:桑葛石

300多萬優(yōu)質(zhì)簡歷

17年行業(yè)積淀

2萬多家合作名企業(yè)

微信掃一掃 使用小程序